Desde esta disrupción generalizada, impulsada por las innovaciones tecnológicas digitales, dinamizadas aún más por la transición ecológica, Europa está centrada en ser autónoma en materias primas críticas (CRMA). Lo que busca, en esencia, es seguridad, competitividad y solvencia frente a sus competidores comerciales como China, Estados Unidos de Norteamérica, Rusia y/o Australia. En ese sentido, el sector corporativo minero está empeñado en ser lo más resiliente posible para el devenir de esta competitividad a ultranza y enfrentar con solvencia esta incertidumbre constante.

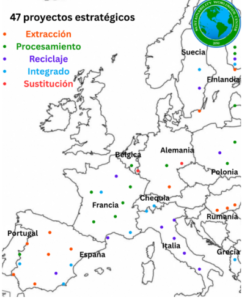

Los 47 proyectos estratégicos

Si analizamos el número de proyectos estratégicos apoyados por Europa para fortalecer este impulso, encontramos que su propia distribución y tipo de mineral, responde a un análisis pormenorizado que busca “inundar” Europa con materias primas críticas para esta digitalización inevitable. Esta decisión es concordante con la propia transición económica y ecológica que vive el mundo entero. El impulso europeo está englobado en 47 proyectos estratégicos.

Pero ¿dónde están ubicados los 47 proyectos estratégicos seleccionados por Europa, relacionados con el CRMA y cuál es el nivel de desarrollo de cada uno de ellos? ¿Llegarán a desarrollarse a tiempo? ¿Tiene algunas ventajas competitivas frente a otros proyectos instalados en China, Australia, América Latina, Sudeste Asiático o África? ¿Responden a un análisis riguroso de lo que está necesitando para su autonomía industrial o está buscando también competir y exportar minerales?

Los 47 proyectos estratégicos del CRMA, los cuales han sido aprobados por la Comisión Europea el 25 de marzo de 2025, están distribuidos de acuerdo con este mapa adjunto en distintos países europeos. Su nivel de desarrollo también oscila entre extracción, procesamiento, reciclaje, integrados y sustituciones. Sin embargo, aún no podemos determinar si serán suficientes para su consuno propio o tendrá excedentes para competir y exportar minerales estratégicos.

Como se evidencia, Europa está pretendiendo cubrir todo el espectro de su ámbito territorial. El estatus y tipo de proyecto es distinto en los diversos países europeos. Tenemos proyectos con diversos “niveles de desarrollo” operativo a efectos del CRMA. Algunos son de extracción, otros de procesamiento y reciclaje; así como también los hay aquellos que son integrados o de sustitución. Sin embargo, todos figuran como proyectos “en curso” (ongoing) en la decisión final de la Comisión.

Las materias primas críticas

Según el Anexo II del CRMA, se identifican 34 materias primas críticas, seleccionadas por su alta importancia económica y alto riesgo de suministro. Dentro de las 34 materias primas críticas, el CRMA destaca un subconjunto de 17 materias primas estratégicas, consideradas aún más críticas por sus aplicaciones en sectores clave (tecnologías verdes, defensa, transformación digital y competitividad aeroespacial)

Esta es la lista de las 17 materias primas más críticas y estratégicas para Europa: Aluminio, bismuto, galio, manganeso (grado batería), tierras raras para imanes (Nd, Pr, Tb, Dy, Gd, Sm, Ce), boro (grado metalúrgico), germanio, grafito natural (grado batería), silicio metálico, cobalto, litio (grado batería), níquel (grado batería), titanio metálico, cobre, magnesio metálico, metales del grupo del platino y tungsteno. A más tardar el 24 de mayo de 2027 y, al menos, cada tres años a partir de entonces, la Comisión revisará y, si es necesario, actualizará la lista de materias primas críticas.

De acuerdo con informes técnicos, el litio, el cobalto y el níquel son imprescindibles para producir baterías; el galio tiene una utilidad suprema en los paneles solares; el boro bruto se emplea en las tecnologías eólicas; el titanio y el wolframio, en los sectores espacial y de la defensa y las tierras raras son un complemento vital también para las baterías. La comunicación oficial europea y los países involucrados confirman que cubren 14 de estos materiales más críticos aquí mencionados y que se reparten en 13 Estados miembros.

Los temas diferenciadores de las operaciones mineras

Según información oficial de la Comisión Europea, la selección de estos 47 proyectos apunta a los objetivos del CRMA para 2030. ¿Será suficiente para su autonomía estratégica? ¿Llegarán a tiempo? Los cierto es que estos proyectos se orientan a tener operaciones que garanticen, de aquí al 2030, un aumento de las capacidades de la Unión para cada materia prima estratégica, de modo que, en general, la capacidad de la Unión se acerque o alcance los siguientes puntos de referencia:

- La capacidad de extracción de la Unión es capaz de extraer los minerales, minerales o concentrados necesarios para producir al menos el 10 % del consumo anual de materias primas estratégicas de la Unión, en la medida de lo posible en función de las reservas de la Unión

- La capacidad de procesamiento de la Unión, incluidas todas las etapas intermedias de procesamiento, es capaz de producir al menos el 40 % del consumo anual de materias primas estratégicas de la Unión

- La capacidad de reciclaje de la Unión, incluidas todas las etapas intermedias de reciclaje, es capaz de producir al menos el 25 % del consumo anual de materias primas estratégicas de la Unión y de reciclar cantidades significativamente mayores de cada materia prima estratégica a partir de residuos

Sin embargo, más allá del asunto exploratorio y de desarrollo de las operaciones de estos proyectos, existen algunos desafíos adicionales que el sector minero europeo no deja de mirar cómo asuntos estratégicos. Y nos referimos a la consolidación de estas futuras operaciones para que se constituyan en corporaciones globalmente competitivas, después de su etapa exploratoria y potenciales ampliaciones.

Algunos de estos temas son, por ejemplo, que estas empresas mineras (muchas de ellas PYMEs) incorporen la toma de decisiones basada en datos y asuman la IA a sus distintos procesos. También preocupa que los sistemas autónomos y robóticos sean una parte cotidiana en sus distintas minas. La descarbonización de sus operaciones es más que una recomendación, una exigencia. Por otro lado, en aquellos países como Polonia, Hungría y el propio Alemania se espera que la transición justa del sector del carbón se culmine.

Al mismo tiempo buscan dinamizar la revitalización de los yacimientos cerrados; diseñar cambios en el futuro del trabajo, educación y el entrenamiento activo; fortalecer las dinámicas de la seguridad y la salud integral; incentivar las investigaciones en geociencias y las siguientes generaciones de exploraciones; promover la innovación en las ciencias vinculadas a la minería; desarrollar dinámicas que fortalezcan la circularidad y recuperación de relaves; poner énfasis en el desempeño social y alianzas estratégicas para el desarrollo local; acelerar nuevo modelos de las operaciones inteligentes y sistemas integrados de gestión, incentivar el diseño de minería sostenible, entre otras variables estratégicas.

Europa ha retomado, entonces, el sector extractivo minero como un tema vital para su competitividad y autonomía estratégica. Lo hace con mayor énfasis en un escenario incierto de potenciales mayores conflictos bélicos.

Europa y el ICMM

Casi la totalidad de empresas mineras que operan en Europa están asociadas al ICMM (International Council on Mining and Metals). Esta organización global autorregula el sector con los más altos estándares mineros. El ICMM viene trabajando de manera voluntaria y con visión estratégica en materia de minería sostenible. Para ello ha gestado una serie de iniciativas y compromisos que definen buenas prácticas en gobernanza, medioambiente y responsabilidad social

Por ejemplo, las 39 Expectativas de Desempeño que impulsan, incluyen acciones de derechos humanos, seguridad, gestión del agua, cambio climático, biodiversidad, producción responsable, transparencia y sostenibilidad, de manera general, entre todos sus asociados.

Tiene, a su vez, 9 declaraciones de posición, sobre temas como pueblos indígenas, diversidad, medioambiente y gobernanza de relaves. En cuanto a este asunto de los relaves, incluye un Estándar Global de Gestión de Relaves con protocolos de conformidad y validaciones de terceros. Aquí, la ciudadanía activa adyacente a las operaciones mineras, así como stakeholders claves, participan en el seguimiento de estas gestiones.

Algunas de sus prioridades agrupan, además, acciones en torno a resiliencia ambiental (reducción de emisiones scope 3, impulso del uso de vehículos mineros sin GHG, economía circular); desempeño social (informes socioeconómicos con estándares globales); gobernanza (estructuras matriciales, respeto a comunidades indígenas, participación en iniciativas como EITI, CRIRSCO) y cierre minero sostenible (pilotos de cierre exitosos promoviendo beneficios postminería).

En cuanto a innovación para la sostenibilidad vienen impulsando la transición ecológica con vehículos eléctricos y transportes pesado con hidrógeno verde. Tienen avances en salud y seguridad para minimizar daños (objetivo: “zero harm”). También trabajan para una menor producción y mejor gestión de relaves usando el estándar global y tecnologías innovadoras (Tailings Reduction Roadmap) y una economía circular con el uso eficiente de recursos, revalorización de residuos, recuperación de materiales, entre muchas otras acciones relevantes.

Por otro lado, la cadena de suministros y las compras sostenibles son otra prioridad. En colaboración con Action Sustainability, ICMM analiza y mejora las políticas de compras verdes para sus miembros, formulando recomendaciones y promoviendo la adopción de estándares como ISO 20400. En las empresas mineras europeas, este componente resulta vital para consolidar y mejorar el desempeño de las empresas que son proveedoras de esta importante actividad productiva.

El caso de España

España gestiona activamente minerales estratégicos como litio, cobre, cobalto, níquel, grafito, tierras raras y wolframio. También tungsteno y potasa. Estos recursos son prioritarios en la agenda nacional por su papel en tecnologías limpias y la autonomía industrial. El Estado, en sus diversos estamentos, actúa mediante planificación estatal, exploración, reformas normativas y coordinación institucional para convertir el país en un actor relevante en la cadena de suministro europeo.

Los proyectos y operaciones están distribuidas en distintas Comunidades Autónomas como Extremadura, Galicia, Castilla y León, Andalucía, Cataluña y Castilla La Mancha (Ciudad Real). Como sabemos, cada Comunidad Autónoma regula esta actividad minera. Por ello es por lo que desde Madrid se impulsa para que cada Comunidad Autónoma apoye y desarrolle sus distintos proyectos. Sin embargo, la decisión final la tienen las Comunidades Autónomas. Si bien es cierto los minerales estratégicos son distintos, los más importantes para la industria de las baterías y el transporte eléctrico son el litio, cobalto, tungsteno y tierras raras.

España se posiciona, entonces, como país clave para proyectos de litio, tungsteno, níquel y tierras raras para baterías en la UE, alineados con la estrategia de movilidad eléctrica. Tiene algunos proyectos en marcha bajo el CRMA

España tiene considerados diversos proyectos mineros como estratégicos para Europa. El estatus de cada uno de estos proyectos está en distintas fases. Aquí les damos un resumen de algunos de ellos:

- Proyecto Valdeflores (Cáceres): mineral de litio de uso para baterías. Lo tiene a cargo la empresa Extremadura New Energies, filial de Infinity Lithium. Actualmente en fase de tramitación con fuerte oposición social.

- Proyecto Las Navas (Cañaveral, Cáceres): otro yacimiento de litio con intención de integrarse con una planta de procesado local. Propiedad de Lithium Iberia. También presenta desafíos sociales

- Castilla y León (Barruecopardo): extracción de tungsteno, ya en operación, considerado crítico para la UE. Propiedad de la empresa Saloro

- Proyectos de tierras raras en Ciudad Real: en estudio, aún sin explotación industrial.

Sin embargo, aún se deben salvar algunos desafíos estratégicos, como la aceptación social y los trámites burocráticos.

- Aceptación social y ambiental: oposición local a proyectos por impactos en biodiversidad, agua y turismo.

- Burocracia: tramitaciones ambientales largas (el CRMA intenta acelerar los “proyectos estratégicos” con plazos máximos de autorización de 24 meses).

- Valor añadido: necesidad de no solo extraer, sino procesar y transformar en España para cumplir objetivos del CRMA.

- Competencia internacional: precios más bajos de proveedores como China o África.

De acuerdo con nuestros datos e investigación, uno de los países europeos que más potencial tiene de convertirse en hub europeo de litio y baterías gracias a su geología y a inversiones ligadas a la industria automotriz (gigafactorías de baterías en Sagunto –Volkswagen– y Extremadura) es España. También ha empezado a tener ayudas a través de fondos europeos del Mecanismo de Recuperación y Resiliencia y de la Alianza Europea de Materias Primas. Finalmente tiene también la oportunidad de impulsar la economía circular minera con mayor énfasis a través del reciclaje de metales en siderurgia y baterías.

En síntesis, España está llamada a jugar un papel estratégico en el suministro de materias primas críticas de la Unión Europea bajo el CRMA, especialmente en litio, tungsteno y tierras raras. Sin embargo, la viabilidad depende de superar los conflictos socioambientales, asegurar el procesamiento local y articular un modelo de minería responsable y sostenible que combine extracción con innovación y circularidad.

Los precios

Con los actuales precios de los distintos metales estratégicos y la tendencia futura en el corto y mediano plazo, Europa viene acelerando el desarrollo de sus operaciones mineras. Tenemos la proyección de que el cobre pueda llegar nuevamente a 5 dólares americanos la libra a inicios del 2026 o a finales de año y que el oro siga en su carrera al alza por encima de los 3,600 dólares la onza. Nada hace prever que estos valores caigan por debajo de estas barreras actuales.

Escenarios de este tipo, podrían volver a verse con el mineral de litio en grado batería. Si bien es cierto, los precios de este tipo de litio, específico para las baterías de la industria del transporte y del teléfono móvil, han bajado notablemente desde el 2022 (año en que llegó a rozar los 80 mil euros por tonelada) las expectativas de un repunte del valor futuro siguen latentes. Lo que sucede es que sus precios actuales por debajo de los 12 mil euros la tonelada, han obligado a modificar los planes de producción de la mayoría de las empresas operadoras. Estas empresas mineras están sufriendo un desafío de costos importante, pero siguen operando, sin arriesgarse a nuevas exploraciones.

Los factores de esta bajada de valor del carbonato de litio están reunidos en tres componentes fundamentales: Una ralentización del despliegue de infraestructura de coches eléctricos en Europa, por ejemplo; un retroceso de las ventas de vehículos eléctricos, incluso en China y la apertura de nuevos yacimientos en Australia, Chile, Argentina y Bolivia. Sin embargo, para este 2026, el escenario es muy distinto. Ya se empieza a ver una mayor demanda de vehículos y nuevas generaciones de teléfonos móviles y, por otro lado, algunos yacimientos (de los nuevos) no estarían en sus mejores condiciones de producción, debido a que estos recortes financieros les han obligado a reducir costos de infraestructura y les ha impedido desarrollar exploraciones nuevas.

La ecuación es, entonces, muy simple. Los recortes selectivos de la producción han empezado a reducir excedentes, lo que, aunado a una nueva mayor demanda de los vehículos eléctricos y baterías de teléfonos móviles, así como la recuperación industrial y económica de territorios importantes como el chino, europeo y norteamericano, los mercados del carbonato de litio podrían pasar a un déficit de oferta este 2026.

Según datos oficiales, los recortes han logrado que el exceso de oferta haya disminuido notablemente este 2025, colocando al litio en una nueva carrera alcista similares a la del 2022. Se espera que (de no hallarse alguna nueva materia prima alternativa o alguna tecnología distinta) para antes del 2030 su valor se potencie nuevamente.

Pasa lo mismo con el cobalto, otro de los minerales estratégicos en esta transición ecológica y transformación digital que vive el mundo. Recuérdese que el acceso a este mineral es mucho más complejo debido a que la mayor parte de sus yacimientos se encuentran en la República Democrática del Congo, país que sufre grandes inestabilidades políticas y sociales.

Luego de haber llegado, en marzo del 2018 a una cotización por encima de 95 mil dólares la tonelada para descender durante un tiempo entre el 2019 y el 2021 hasta ubicarse en abril del 2022 en casi 82 mil dólares esta misma tonelada, hoy se encuentra en una meseta por debajo de los 35 mil dólares la tonelada. Viene siguiendo casi la misma tendencia del litio, por su vínculo directo con la industria de las baterías. Sin embargo, el cobalto tiene otras utilidades en la industria armamentista, motores de aviones a reacción, asuntos aeroespaciales y diversas aplicaciones químicas. El futuro valor cercano del cobalto podrá seguir la misma reacción alcista que sufra el litio los próximos años.

Finalmente, es bueno recordar también que Rusia es uno de los pocos países que tiene yacimientos de cobalto, aunque en mínimas proporciones frente a lo que representa la capacidad del Congo. Para Europa, lo que se impone, tal vez, es desarrollar nuevas y mayores investigaciones que permita encontrar sustitutos al cobalto para no depender de estos países como el Congo o Rusia quienes tienen acceso a este mineral en su territorio.

This article provides a thorough analysis of Europes strategic mining initiatives, highlighting both opportunities and challenges. I found the insights into the EUs CRMA goals and the role of ICMM particularly informative, though the socioenvironmental concerns raised are quite concerning.

The article provides a comprehensive overview of Europes strategic efforts to secure critical minerals through mining and processing, highlighting challenges like social acceptance, bureaucracy, and the need for sustainable practices. Its insightful but lacks a deeper discussion on potential environmental impacts.墨西哥区苹果AppleID独享

The article highlights Europes urgent push to secure critical minerals, emphasizing sustainable mining and innovation. Its insightful but lacks depth on local impacts and environmental concerns.

¡Qué remolacha tan minera! España parece encargada de extraer el futuro de Europa, ¡con un toque extremeño y castellano! Los proyectos son tan estratégicos que hasta los patrones de lluvia parecen ajustarse. Aunque la aceptación social sea un mineral trágico y la burocracia una mena pesada, la meta de ser un hub de litio y baterías es más brillante que el oro. Solo esperemos que la industria no se desmangue todo sin pensar en la circularidad, ¡y que las gigafactorías no sean solo de lluvia de金星!

Esta estrategia europea para asegurar materias primas críticas es como una caza del tesoro con mapas un poco rotos: ¡diseñada para 2030, pero la geología y la burocracia ya saben moverse más rápido! Aplaudimos el objetivo de no depender de China, pero ¿será suficiente la IA y los robots para convencer a la naturaleza y a los ciudadanos de que zero harm es una promesa可信? España, con su potencial de litio y tungsteno, parece elоко de la acción, pero ¡ojo con las protestas locales y la competencia internacional! Los precios subiendo a la alza como un coche eléctrico acelerando… ¡el desafío de costos es solo la última parte del videojuego! La clave está en equilibrar la extracción con la innovación y la sostenibilidad, sin olvidar que los relaves y la transición justa son parte de la jugada. ¡Felicidades por retomar el sector, pero la meta es difícil, como conseguir que las minas sean más inteligentes que los propios políticos!

¡Qué titubeo con estos 47 proyectos! España ya parece un campo de ajedrez minero, donde el litio es el peón que sube en valor y el social es el alfil que se resiste a moverse. Mientras tanto, el cobalto susurra secretos a la industria armamentista, ¡qué curioso compañero! Los precios subiendo como la espuma de un refresco de cola, pero con un toque de zero harm por si acaso. Y aquí nosotros, con los pies en la tierra (y esperando que no llueva relaves), intentando que la minería sea tan sostenible como un picnic ecológico. ¡Seguro que el ICMM nos recuerda con sus estándares que hasta la naturaleza es ecológica por default!the vow cast

Esta estrategia europea para el reencuentro con la minería es como una caza del tesoro con mapas un poco rotos: ¡tan ambicioso! Jugar a sabias-minas contra China mientras las comunidades autónomas discuten si son capaces de levantar la tierra… ¡qué tensión! Y luego, ¡la IA y los robots en las minas! Parece un videojuego futurista, pero con más preocupaciones sociales que un concierto de rock. Los precios bajos del litio son como un ¡ojo, cuidado! antes de que suban de nuevo: ¡la naturaleza siempre tiene sus juegos! España, con su potencial de litio y tungsteno, debe sortear los trámites burocráticos y la oposición local que parece más un drama social que un capítulo de El Padrino. ¡Un desafío estratégico para la UE, pero con mucho que mejorar!

Aunque la UE se afana por ser mineras y asegurar su autonomía, suena a una clase de cocina intentando hacerse con el ingrediente secreto del chef estrella… ¡con la ayuda de fondos europeos y la mirada atenta del ICMM! El debate sobre litio, tungsteno y la transición justa es tan apasionante como organizar una fiesta con invitados que odian a los vecinos (¡ese es el impacto ambiental!). Los precios bajos del litio son como encontrar un descuento en una pelota de goma:临时性的快乐。 Europeos, ¡ánimo! Que la aceptación social no sea más complicada que entender el menú de un restaurante de alta cocina.laser marking machine

¡Dios mío, qué titulares tan apocalípticos! Parece que Europa ha decidido saltarse el curso de No te case con quien tú no quieras y se ha puesto a buscando metales con la misma intensidad. Bienvenidos a la era de la Minería Respetuosa con el Planeta (y su correspondiente lista de deseos). Los 47 proyectos, los objetivos del CRMA, la IA minera… suena a una alianza secreta industrial contra la procrastinación. ¡Pero ojo con los precios! El litio baja como no lo hace un político en una encuesta, pero ya sabemos que volverá. Y el cobalto… bueno, ahí todo lo tienen, con su historia de ¡no me mires, que me miro a mí mismo!. España, ¡qué alegría! Con su litio y tungsteno, parece que va a ser el nuevo centro neurálgico de la UE, ¡si las comunidades autónomas y la opinión pública lo permiten! Que el zero harm y la economía circular los mantengan entretenidos.act two runway

¡Absolutamente crucial que Europa se meta en el mundo minero con la misma pasión con la que se aferra a sus zapatos de verano! ¿Autonomía estratégica? ¡Claro que sí! Pero ojo con los trámites, que parecen moverse más despacio que un tren de media mañana. Y no olvidemos la oposición local, que parece más fuerte que un puente de hormigón recién hecho. Además, los precios bajos del litio son como una mala noticia en una tarta de cumpleaños: los que entraron en el juego se ven como si hubieran comprado en oferta 2×1. ¡ Europa debe sortear estos desafíos con la misma astucia que alquilar una chalet en los Alpes sin saber ni hablar alemán !compress images to 10kb

Es fascinante ver cómo Europa, con toda su seriedad, se lanza a la caza de materias primas críticas, como si jugaran al ¿Dónde está Wally? industrial a gran escala. Mientras tanto, las empresas mineras, muchas de ellas PYMEs valientes, deben aprender a usar la IA y los robots para no verse superadas por sus propios gatos. ¡La transición justa en Polonia y Alemania suena a una parodia de la responsabilidad social! Y los precios, ¡qué espectáculo! El litio baja como un coche eléctrico sin carga, pero ya sabemos que para 2026 volverá a subir, ¡seguro que lo hacen con un ¡Boing!! En fin, que la Unión Europea se las apaña, pero con un toque de humor y una pizca de locura.app đếm ngược thời gian học

¡Qué titubeo ante este compendio minero! Parece el manual de supervivencia de Europa ante el ¡Oh, no más China!. España, a pelo y corbata, luchando por convertir sus minas en el club VIP de la UE, ¡qué emoción! Los litios, tungsteno y lo que sea… ¡solo falta que los presenten en el Foro de Davos con un monóculo! Los precios subiendo como la espuma (¡cobre a 5 dólares la libra! ¡qué locura!), mientras los切·格瓦拉们 de la minería se debaten por usar IA o seguir cavando con burros. ¡La aceptación social, ¡la burocracia, ¡el coste! ¡Un cuento de hadas con un toque de desesperación real!deltarune the prophecy

¡Absolutamente! Europa se puso serias las pilas con el CRMA y su plan minero, ¡como si el futuro dependiera de encontrar más tungsteno! Mientras tanto, las empresas mineras (¡muchas PYMEs!) deben incorporar IA y robótica, ¡y claro, descarbonizarse! Pero ojo, con la aceptación social, los trámites burocráticos y la competencia internacional… ¡es como una carrera de obstáculos para obtener la autonomía estratégica! Los precios del litio y el cobalto son un rollercoaster, ¡pero parece que la subida vuelve a estar en el horizonte! España, con su litio y tungsteno, ¡puede ser el hub de la UE! Solo esperemos que la transición justa y la económica circular no sean solo palabras bonitas. ¡Ánimo, equipo europeo, la batalla por las materias primas es… ¡una mina de oro de desafíos!football.bros

Mientras Europa se afana por convertir el sector minero en un ejército de tigres blancos con IA y robótica, a veces olvida que, como en el buen cine de espías, los mejores recursos a veces están escondidos en la propia backyard… y enfrentados a protestas locales tan feroces como un tigre con sed. ¡El desafío de equilibrar la ciencia futurista con la transición justa y la burocracia es, sin duda, una misión épica! Los precios subiendo como la espuma de un cóctel de moda también añaden suspense a la historia. España, con su geología y ambiciones, parece estar en el mapa, pero ¡cuidado con los guiones de los actores locales! La clave, probablemente, sea escribir un final sostenible y sin tropiezos… ¡o al menos con un buen bólido!Grow a Garden calculator kg

¡Absolutamente fascinante! La UE se puso serias a la hora de buscar sus propios metales, ¡y con razón! Parece que la estrategia de no depender de China para el tungsteno es como aprender a andar en bicicleta: necesitas práctica, algo de fortaleza y, sobre todo, ¡esperar a que el viento te dé la oportunidad! Los desafíos sociales y ambientales son, claro, la parte más divertida de este espectáculo de faros y sombras. Mientras tanto, los precios suben y bajan como una tele de mala calidad, ¡como si la naturaleza tuviera su propia bolsa de valores! España, con su litio y su magia de la minería, se convierte en la heroína de este cuento de hadas tecnológico. ¡Solo esperemos que la aceptación social y la burocracia no echen una pelea tan fuerte!tốc độ sao mượt mà

¡Qué titubeo tan geopolítico está montando Europa con sus minerales! Parece un juego de mesa gigante de ¿Quién se lleva el yacimiento? con un buen trozo de transición justa por el lateral. Mientras tanto, las empresas (muchas PYMES valientes) tienen que ponerse la IA y los robots como si fueran la última moda, ¡y sin olvidar el zero harm! España, con su paleta de litio y tungsteno, ya parece el nuevo centro de la batalla de la batería, pero ¡ojo con los trámites y la opinión local! Los precios bajos ahora son como una pausa para recargar energías, ¡esperemos que la demanda suba como la espuma de una cerveza bien burbujeante!random wheel